Движение товара в ресторане проходит через пять основных этапов: заказ — приемка — хранение — приготовление — отдача. Часто, когда обнаруживается недостача денег, собственники и управляющие проводят срочную инвентаризацию и в итоге делают для себя вывод, что ничего принципиально изменить не получится. Для того чтобы все-таки повлиять на эту систему и сократить потери ресторана на движении товаров, необходимо постоянно отслеживать несколько контрольных точек.

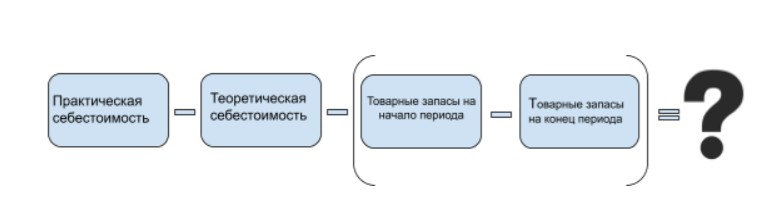

1. Практическая себестоимость

Это все деньги, которые были заплачены в течение месяца/любого отчетного периода за пришедшие товары.

Откуда брать: практическая себестоимость отслеживается не по отчету ДДС, а по накладным: необходимо посмотреть, какое количество товаров на какую сумму было оприходовано в ресторане в течение месяца.

2. Теоретическая себестоимость

Это все деньги, полученные в течение месяца от реализации товаров. Сюда входят все траты, проведенные через систему автоматизации ресторана: продажи гостям, угощения, питание персонала, списания, порча.

Откуда брать: эти цифры берутся из системы автоматизации (из марочного отчета или оборотной ведомости).

Практическая и теоретическая себестоимости — две главные точки контроля в процессе движения товаров в ресторане, на которые нужно смотреть собственнику: это точка входа и точка выхода. Все, что происходит между этими двумя точками, может быть отдано на откуп персоналу — шефу, су-шефу, бар-менеджеру и т.д. Для собственника/управляющего главное, чтобы сходились две главные контрольные точки. Конечно же, в идеале они должны быть равны.

3. Разница в товарных запасах

Какая сумма должна остаться в товарных запасах, очень сильно зависит от концепции заведения. Если у него большое меню или очень высокая проходимость, — товарный запас должен быть большим. Если меню компактное, а гостевой поток не такой интенсивный, цифра будет скромнее. Но самое главное, чтобы из месяца в месяц товарные запасы были примерно одинаковыми Т.е. запасы на начало и на конец месяца должны совпадать, а разница между ними должны стремиться к нулю.

Таким образом, чтобы проверить, теряет ли ваш ресторан деньги на товарных запасах, можно использовать эту формулу:

- Если результат = 0: идеальная ситуация. Ресторан продает столько товаров, сколько пришло по накладным, при этом имеет корректный товарный запас, который предотвращает появление стоп-листа.

- Если результат <0:ресторан продает больше, чем покупает (т.е. теоретическая себестоимость выше практической). При этом, скорее всего, пляшут товарные остатки. Наиболее распространенная причина — несоблюдение нормы закладки в ТТК.

- Если результат >0 (а товарные запасы на начало и конец периода при этом одинаковые): ресторан закупает больше, чем продает. А продукты, которые должны были быть проданы, либо украдены, либо выброшены без списания.

Нужен аудит воровства в ресторане? Оставьте свои контакты, и наш специалист перезвонит вам и ответит на все вопросы.

При подготовке этой статьи были использованы материалы вебинара гендиректора консалтинговой компании RESTTEAM Алексея Кислова.

Комментарии