Себестоимость, он же Food Cost, – один из основополагающих показателей в финансовой модели любого заведения. В некоторых концепциях этот показатель может составлять 40-45% от вала. Что не очень хорошо, если только это не перепродажа закупаемых полуфабрикатов и блюд или точка фаст-фуда. Нормой показателя себестоимости для столовых является плюс/минус 30-35%, в ресторанах 24-26% от оборота. И многие рестораторы находятся в постоянном поиске его оптимизации.

Но прежде, чем снижать себестоимость, обратите внимание на корректность ее учета. Я хочу рассказать, как она формируется, какие основные ошибки допускают пользователи и какие варианты ее снижения у нас есть.

Начнем с основных понятий.

Себестоимость – это стоимостная оценка работ, услуг, товаров, основных фондов, трудовых и других ресурсов, используемых в процессе производства и реализации готовой продукции. В статье будет рассмотрена себестоимость продуктов. На предприятиях общественного питания себестоимость блюд полуфабрикатов, продуктов собственного производства формируется исходя из затрат на сырье для их производства.

Калькуляция – формирование продажной стоимости блюда.

Расчёт себестоимости – трудоёмкий и длительный процесс. Сегодня я покажу на примере программы iiko, как работать с себестоимостью.

Основным критерием себестоимости является цена товара за единицу измерения и количество этого товара: на 1 порцию или 1 килограмм.

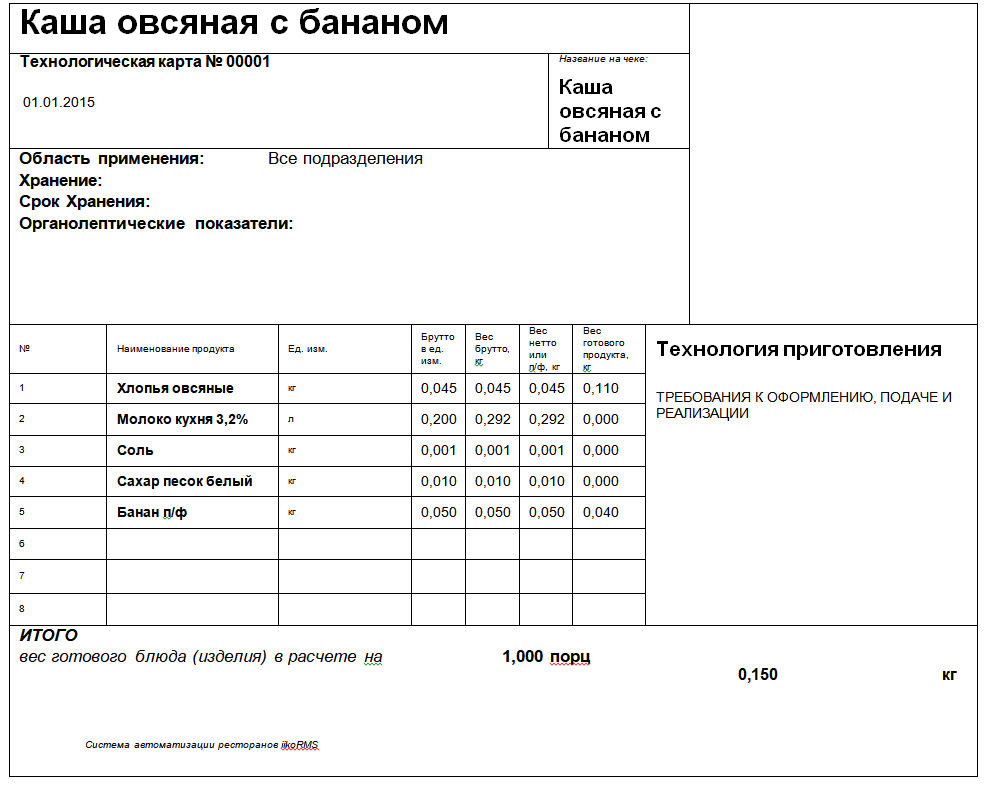

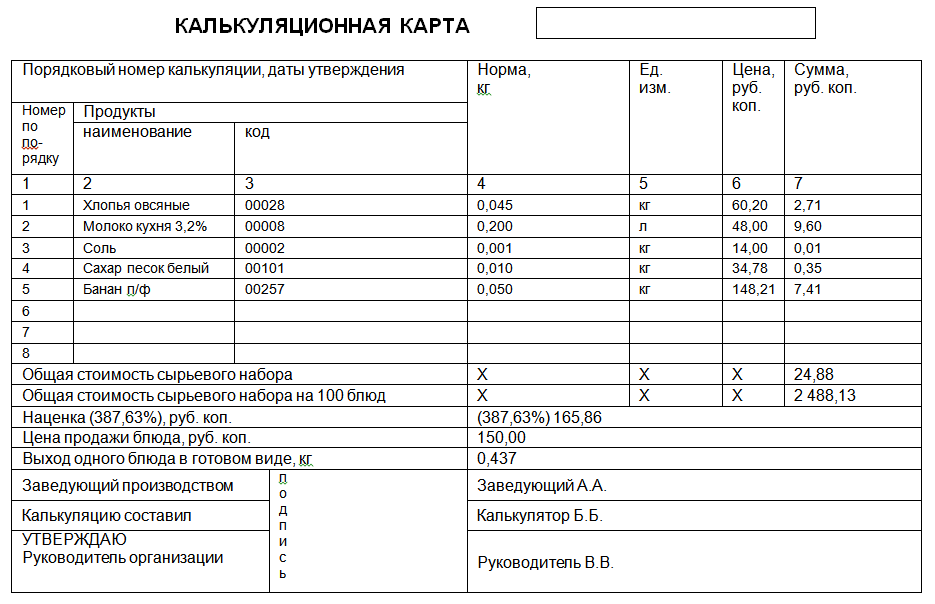

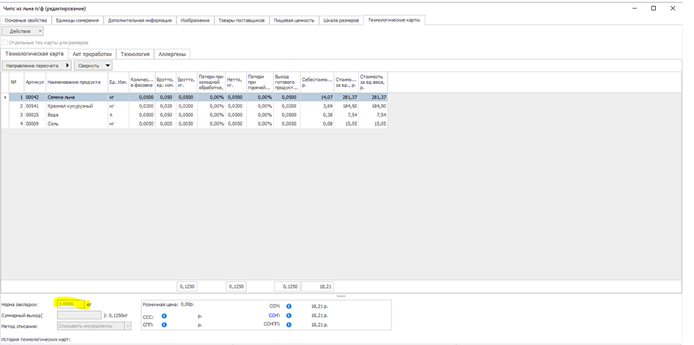

Пример расчёта себестоимости.

1. Овсяные хлопья имели несколько приходных документов по разной цене: 62, 60, 58,3 и 60,5 руб. за кг. Среднее значение 60,2 руб. Норма вхождения на одну порцию стоит 60,2*0,045=2,71руб.

2. Молоко и соль приходят постоянно по одной цене. Соответственно стоимость на порцию молока 48*0,200=9,6руб., соли 14*0,001=0,1руб.

3. Сахар приходил трижды, по 32,6 руб. за килограмм от поставщика и один раз покупался в магазине за 39,14р. Средней себестоимостью является 34,78 руб., а цена сахара на одну порцию составит 0,010*34,78=0,35 руб.

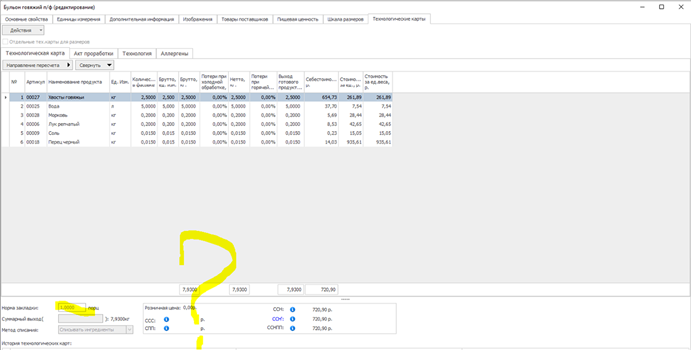

Также рассчитана себестоимость полуфабриката, с учетом потерь.

Сумма всех стоимостей сырьевого набора будет являться себестоимостью блюда.

Зная теоретическую себестоимость, вполне можно спрогнозировать валовый доход предприятия и Food Cost. При неправильном формировании себестоимости эти прогнозы и анализы не будут корректными.

По каким причинам может получиться неправильное формирование?

Опасность ошибок в том, что они искажают себестоимость. Решения, которые принимаются на основании анализа и оценки этого показателя, могут быть неверными и привести к фатальным последствиям.

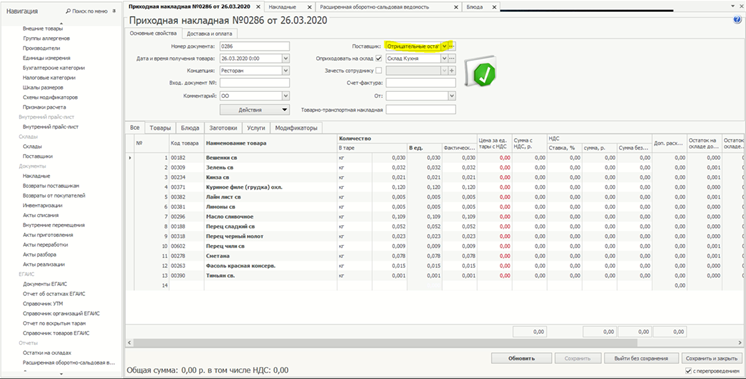

1. Ошибки документооборота в программе, отсутствие приходов или «искусственно созданный» приход на излишки.

2. Целевое снижение/завышение себестоимости, внесение ТТК, не соответствующих реальным картам предприятия.

3. Ошибки сотрудника: описки, неучтенная размерность, неправильная работа с технологическими картами.

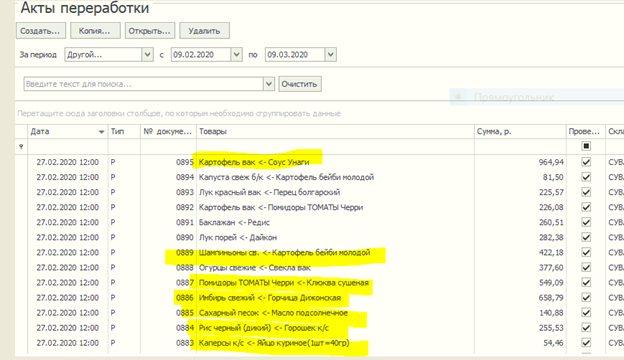

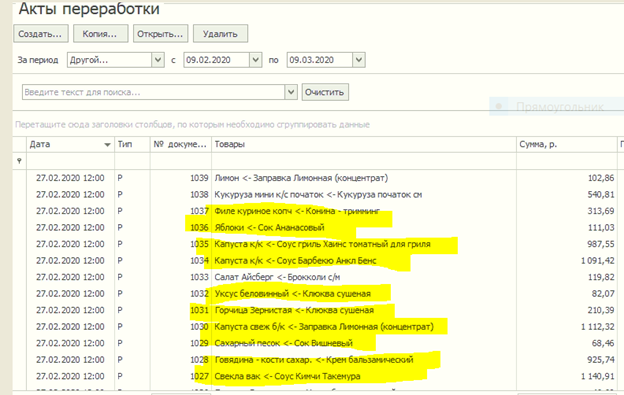

4. Искажение себестоимости, например, актами переработок.

5. Искажение себестоимости – повторное списание продуктов.

Рассмотрим более подробно каждую причину:

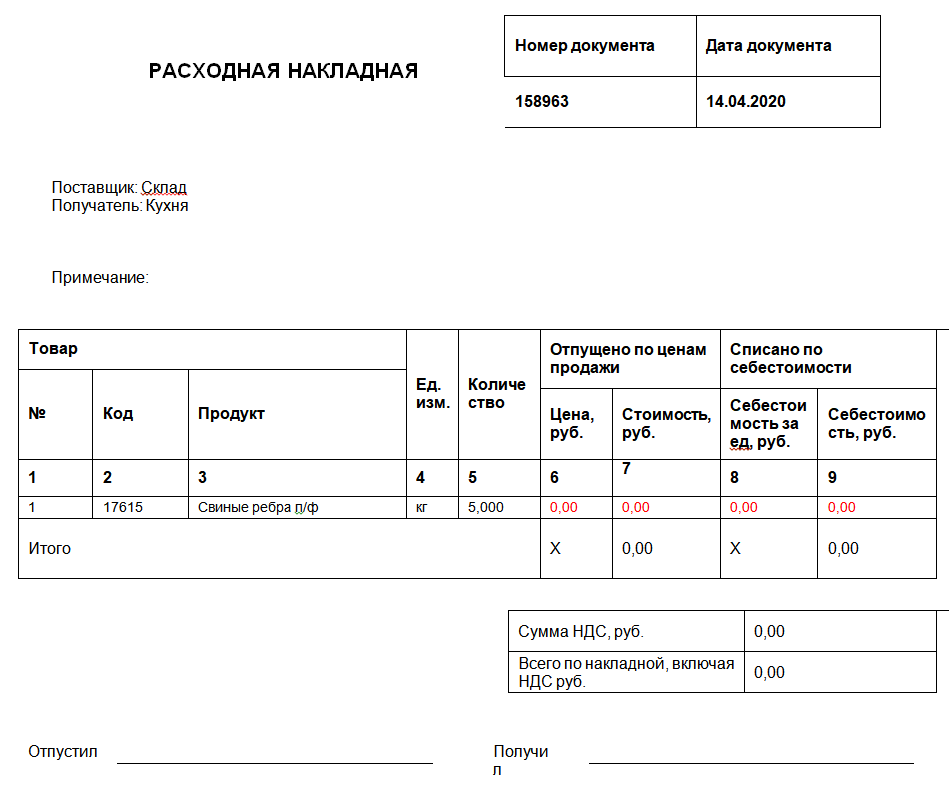

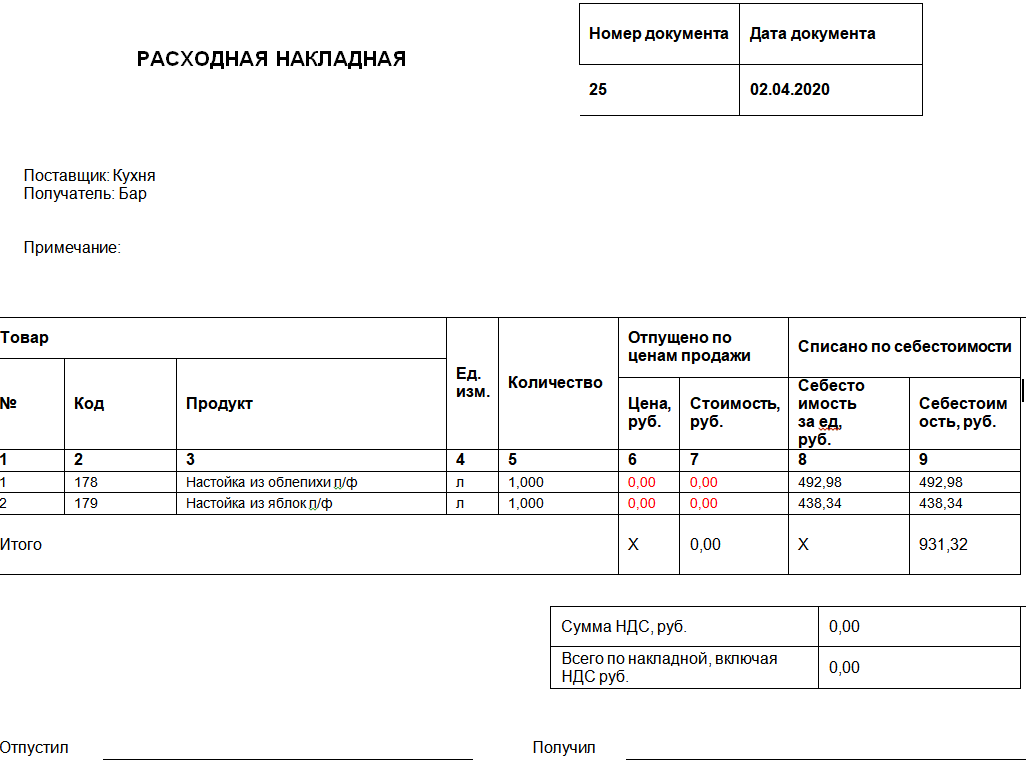

1. Накладные, перемещения

Например, при отгрузке с одного склада на другой свиных ребер, себестоимость может оказаться некорректной, если при перемещении отсутствовали приходные накладные. Товар по факту есть, но стоимость не отражена ввиду отсутствия документов, а значит она не будет учитываться при формировании себестоимости блюда.

Или если заготовка производится в одном месте и потом передается с одного склада на другой, но в составе этой заготовки стоит продукт, который еще ни разу не приходил на склад и никак не отражен в учет, то ситуация будет такой же. Не корректной будет не только себестоимость данной заготовки, но и себестоимость блюд, в которые она входит.

Соответственно, произойдет усреднение (уменьшение) себестоимости на всем предприятии.

Часто встречается ошибка, когда на предприятии излишки ставят на приход не инвентаризацией, а приходной накладной. И чаще всего, цену в таких документах не учитывают, искусственно снижая себестоимость.

2. Бывают такие случаи, когда ТТК заводятся наименованиями, которые в приходных документах называются иначе. То есть приходит один товар, а другой списывается при реализации:

Например, вновь созданный в ПО продукт списывается на проработку, не имея приходов. Кроме того, данный продукт внесен в карты и не вносит свой вклад в формирование себестоимости.

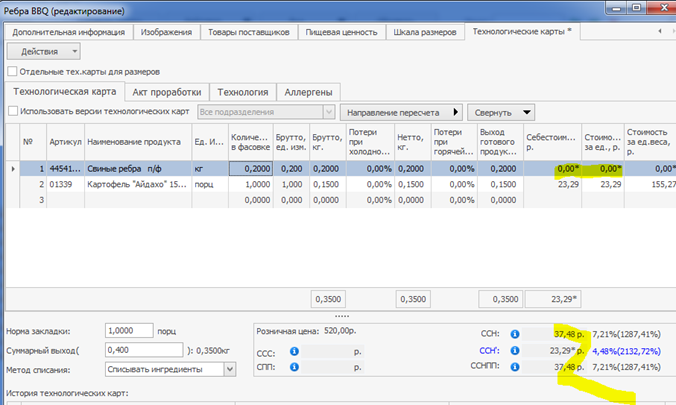

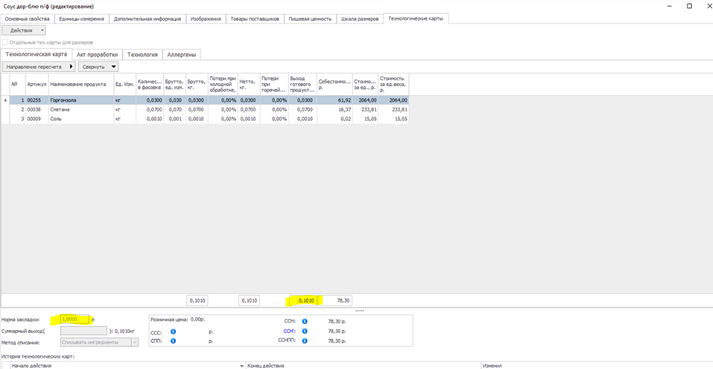

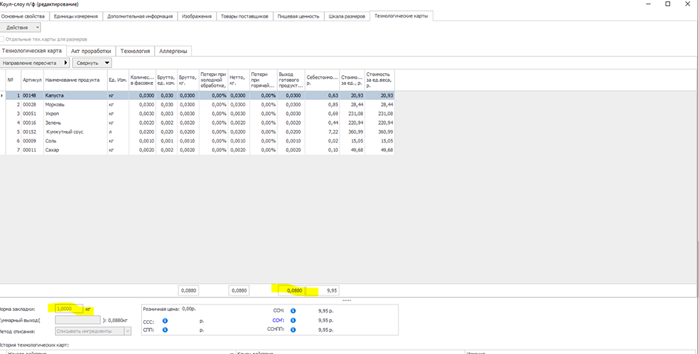

3. Очень часто на предприятиях общественного питания, которые работают в iiko, совершаются ошибки в нормах закладок блюд и заготовок, не соблюдается размерность:

4. На предприятии бухгалтера-калькуляторы формируют акты переработок, используя так называемые «взаимозаменяемые» продукты. Хотя эти продукты далеко не взаимозаменяемые…

5. Создание карты на бульон, в который входит мясо или птица, а затем создание карты, в которую еще раз входит полуфабрикат отварного мяса или птицы.

За счет каких действий можно уменьшить себестоимость?

Мы разобрали с вами основные ошибки, которые могут искажать себестоимость. И теперь на вашем предприятии правильные цифры. Только теперь можно анализировать этот показатель и принимать решение в отношении поиска вариантов его снижения.

Вариантов немного, но они трудоемкие и требуют соответствующей экспертизы.

1. Найти новых поставщиков, которые предложат вам не только низкие закупочные цены, но и продукты с меньшей потерей, т.е. более выгодные со всех точек зрения.

2. Уменьшить вес блюда или пропорционально все входящие в него товары. Также можно заменить самый дорогой товар на более дешевый.

Главное! Прежде, чем задуматься о снижении себестоимости, наведите порядок в заполнении карт и исключите все возможные ошибки.

Комментарии