Сегодня поговорим о логике финансового моделирования и допустимых пределах в расходах. Первое, что нужно понимать: без финансового моделирования нельзя начинать ни одно дело. И кофейни в этом случае – не исключение. Каким бы романтичным и ламповым не казался кофейный бизнес, но правда всегда одна – это, в первую очередь, бизнес.

Давайте определимся, для чего же именно вам все это может понадобиться.

- Понимание объема инвестиций. На этапе ДО открытия и стройки в финансовую модель важно внести все затраты, связанные с инвестициями в ремонт, оборудование, неотделимые улучшения и т.д. Согласитесь, гораздо логичнее уже на первом шаге понимать точную сумму средств, которую планируете вложить в проект.

- Прогнозирование выручки (а точнее, среднего чека и количества транзакций). Финансовое моделирование подскажет вам, какое количество денег необходимо заработать в процессе операционной деятельности, чтобы получить здоровый период окупаемости. Вы же не хотите возвращать вложенные деньги в течение 5 лет, например.

- Понимание ограничений по объему инвестиций, операционным расходам и аренде. С учетом прогноза выручки, сможете понять, какая сумма аренды, зарплаты, расходов на закупку продуктов и т.д., будет нормой. И, если эти расходы выбиваются из модели, сразу принять меры, например, найти помещение с меньшей арендой или большим трафиком. Или, как пример, заранее поработать с концепцией и увеличить ассортимент еды, чтобы повысить средний чек.

- Постановка целей команде. Очевидно, что после открытия кофейни нужно будет стремиться к каким-то целям по доходам и расходам. И финансовая модель в этом случае очень удобно конвертируется в бюджет кофейни, благодаря которому сможете четко и прозрачно выставлять цели своей команде.

Для меня логика построения финансовой модели всегда одинакова – максимум подробностей по каждой статье расходов и доходов. Ведь вы помните, что потом из этого нужно будет сделать бюджет доходов/расходов.

В рамках этого материала не будем проваливаться в каждую отдельную статью глубоко, могу лишь сказать, что в крупных компаниях статьи максимально структурированы и много раз разбиты на подстатьи. Например, зарплата персонала разбивается не только на окладников и почасовиков, но и отдельно на уплаченные налоги, резерв отпусков, бонусы, питание и т.д. и т.п.

У такого подхода есть один большой плюс: максимально детальная аналитика, которой можно и нужно пользоваться для управления расходной частью вашего бизнеса. Теперь давайте поговорим о том, какие расходы и в каких долях могут существовать в кофейне.

Часто на консультациях сталкиваюсь с вопросами из серии: «А вот такой-то процент расходов на зарплату персонала – это нормально?». Давайте этой статьей закроем вопросы по «нормальности» и «ненормальности». Прежде чем перейду к цифрам, хочу сказать, что «нормальность» не всегда может быть единообразна для всех кофеен.

Типичный пример – белые и серые зарплаты. Если вы исправно платите все налоги, то, конечно, вправе считать более высокие расходы на фонд оплаты труда нормой. В то время как использование серых схем снижает нагрузку на эту статью. Я, конечно же, буду писать о моделях с учетом того, что предприниматели используют только законные схемы начислений.

Традиционно все расходные статьи считаются долями от товарооборота. Это помогает увидеть более правильную картину. То есть, если кофейня заработала 1 млн рублей, а на фонд оплаты труда суммарно потратила 150 тыс.р., то, очевидно, доля расходов на персонал будет составлять 15%. Почему важно оценивать именно относительные величины, а не абсолютные: представьте, что в августе кофейня заработала 1 млн.р., а в сентябре, с учетом возвращения гостей из отпусков, уже 1,5 млн.р. Наверное, с учетом возросшего товарооборота логично будет взять в штат как минимум еще одного бариста. В абсолютном выражении это увеличит ваш ФОТ, но в относительном – он может также остаться на уровне 15% или даже снизиться с учетом роста производительности труда. Поэтому, когда вы смотрите на относительные показатели, вы не поддаетесь панике в случае, если начинается закономерный рост операционных расходов в связи с увеличением выручки.

Также это работает и в обратном направлении. Если при снижении выручки будете смотреть на абсолютные цифры расходов на ФОТ, то не увидите аномалий, так как внешне это не будет выглядеть как растущий расход. Но, если посмотрите на относительные показатели и увидите, что доля зарплатного фонда в связи со снижением выручки перевалила уже за 25%, то пришло время бить тревогу и работать над оптимизацией расписания.

В финансовой модели кофейни есть два больших блока контролируемых расходов и один неконтролируемый.

- Контролируемые: фонд оплаты труда и себестоимость.

- Неконтролируемый: аренда.

По сути, три этих статьи могут «съесть» 2/3 от выручки. Вот почему операционные управляющие, как правило, большую часть своих усилий прилагают к тому, чтобы ими управлять.

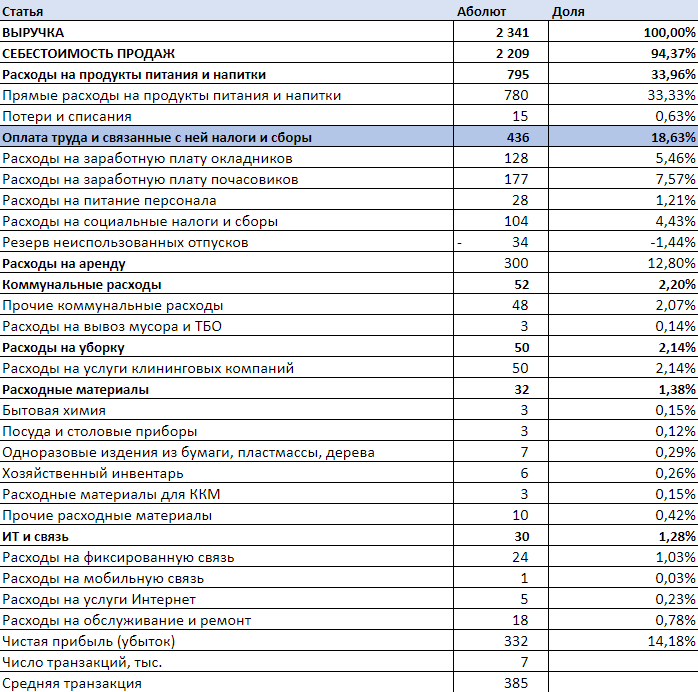

Нижний порог фонда оплаты труда находится примерно на отметке 10%. Это в кофейне с достаточно высоким уровнем производительности труда. Если выручка кофейни невысокая, есть много пустых часов в течение дня, ФОТ может подняться и до 20-23%. Это можно считать верхним, негативным пределом, и в этом случае нужно начинать активную работу по оптимизации.

Себестоимость сильно зависит от концепции кофейни, наличия собственной кухни и вообще наличия или отсутствия еды. К показателю фактической себестоимости отношу расходы на закупку, списания, связанные с порчей или сроком годности, а также необъяснимые потери и расхождения, связанные с инвентаризациями. В целом, можно сказать, что верхний предел себестоимости может находиться на уровне 40-43% для кофеен формата fix-price. Для большинства других кофеен этот норма может колебаться в пределах 28-33%. На этот показатель, очевидно, сильно влияет себестоимость одного килограмма зерна, которое закупаете, стоимость молока и всех ингредиентов, связанных с приготовлением основного продукта – кофе.

А также несколько других немаловажных факторов, таких как sales mix, себестоимость некофейных напитков и еды.

Третий важный и большой расход – это аренда. И ее доля от выручки не должна быть выше 25%. Идеально – 10-12%.

Остальные статьи расходов занимают малую часть и редко выходят за пределы 2-2,5% от выручки, если не считать коммунальные услуги, но с ними всегда индивидуальная история, которая связана с вашим договором аренды, и не может быть как-то унифицирована.

Отдельной статьей можете вынести списания по сроку годности, так как это важный операционный расход, и при неумелом управлении вполне может достигать и 5-8%. При достаточно высоком товарообороте, с учетом того, что еда приезжает от внешнего поставщика, и ассортимент ее достаточно большой, я бы рекомендовал держаться до 1,5%. При таких параметрах показатель чистой прибыли будет находиться на уровне 15-20%.

Но тут важно понимать, что каждая кофейня – это индивидуальный организм, и с точки зрения списаний всегда нужно проводить дополнительную аналитику, прежде чем говорить, что расход выбивается за рамки нормального.

Надеюсь, что смог достаточно подробно объяснить важность финансового моделирования и статей расходов в бюджете вашей кофейни. Для обобщения материала подготовил небольшую таблицу с примером того, как может выглядеть таблица доходов/расходов по кофейному бизнесу.

Комментарии