Содержание

Фондовое планирование.

Расчет точки ноль.

Расчет операционных расходов.

Расчет точки безубыточности.

Правила составления точки безубыточности.

Принцип распределения заработанных денег.

Безокладная маржинальная зарплата.

Как эту систему презентовать для персонала?

Какие показатели необходимо отслеживать.

О чем сегодня поговорим?

Сегодня предстоит узнать многое, и первое, о чем мы поговорим, это как рассчитать свою точку ноль и точку безубыточности, как распределять деньги по фондам и больше никогда не тратить того, чего вы не заработали. Планировать и только потом тратить. И самое важное, как привязать зарплату персонала к результату и добиться того, чтобы окладные части зарплаты не топили вас в несезон и были сопоставимы с сезонными заработками. Разберёмся, какие показатели важно отслеживать в первую очередь, за какими показателями нужно следить для того, чтобы держать руку на пульсе вашего дохода.

Давайте вспомним, что у нас происходило. В марте у всех упало количество гостей. Все рестораны тут же чуть не померли. Буквально за одну неделю спада гостей всё общественное питание встало на порог банкротства. Потому что бизнес работает в долг: кредиторская задолженность из-за покупки продуктов в отсрочку; есть запасы, которые пропадают; нет никаких резервов; невозможно прожить и платить зарплату сотрудникам, которые отправлены в отпуск. И вот сперва одна неделя, а дальше и все эти три месяца привели к тому, что много заведений общественного питания закрылись. А те, что выжили, изменились или изменятся. Нужно изменить подход к подсчету финансов, к его распределению, чтобы быть готовым к абсолютно любому кризису.

Фондовое планирование.

Такая схема существует – это фондовое планирование. Этот инструмент когда-то спас и мою компанию. Мы пережили сильный кризис еще в 2018 году. Я, как типичный предприниматель, со своим партнером говорила о том, что у бизнеса есть срок годности. Просто дождь сегодня – поэтому выручка маленькая. А вчера, наверное, слишком жарко. А в январе, по-моему, все объелись и у людей денег нет. Или что сегодня еще не день зарплаты. Я придумывала тысячу отговорок, почему доход моих пекарен не растет.

Срока годности у бизнеса нет. Он развивается, он растет, он трансформируется. Бизнес, который родился 5 лет назад, сегодня уже может быть другим. Но это только благодаря тому, что вы правильно обращаетесь с деньгами, вы знаете, где каждая копеечка. За три месяца, когда мы внедрили систему финансового планирования, мы приросли на 54% от стандарта. И я вас призываю – пользуйтесь и внедряйте. Первый шаг – нужно знать нашу точку ноль.

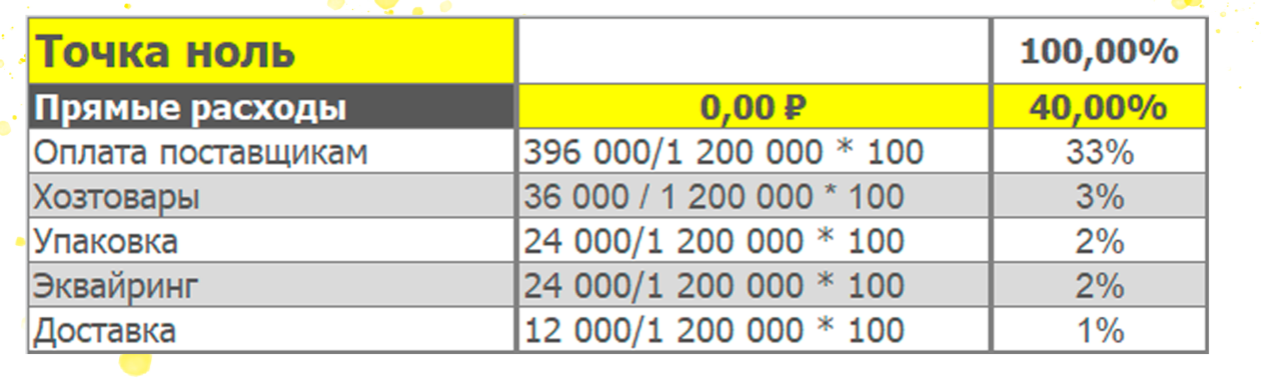

Расчет точки ноль.

Это тот самый рубеж, когда мы не терпим убытки, и у нас еще нет прибыли. И это достаточно просто. Я не понимаю, почему еще некоторое предприниматели до сих пор четко не знают свою точку ноль. А точка ноль – это все наши операционные расходы, которые нам нужно понести, делённые на процент маржинальности,

- операционные расходы – это все наши расходы,

- процент маржинальности – это то, что вы заработали минус то, что вы отдаете поставщикам, это себестоимость, это прямой расход.

точка 0 = операционные расходы/ маржа %

Как рассчитать этот процент прямого расхода?

% прямого расхода = сумма заказов сырья (продуктов) за мес. / выручку за мес. * 100%

Получится процент, который вы напрямую отдаете поставщикам, не важно, сколько вы заработали, всегда этот процент вы будете отдавать поставщикам.

Также мы поступаем с хозтоварами. Это тоже такой же прямой расход, чем больше вы разрабатываете, тем больше вы моющих средств покупаете. Чем меньше зарабатываете – меньше моющих средств. Таким же образом мы поступаем с упаковкой. Очень важно: мы сейчас много отдаем на доставку, навынос. И точно также с увеличением доходов растет процент заказов упаковки, с уменьшением доходов уменьшается заказ упаковки, но это всегда какой-то неизменный процент.

Еще один прямой расход в нашем бизнесе – это эквайринг. И очень важно запомнить, как его рассчитывать. У каждого есть своя определённая ставка в банке. Например, банк забирает комиссию от вашего заработка в размере1,8% (у кого-то 2%, у кого-то 1,4% - это неважно). Эти проценты никакого отношения к прямому расходу не имеют. Потому что нам нужно посмотреть соотношение комиссии банка в рублях к общей выручке. Если вы каждый день пробиваете 20 тысяч рублей по банковскому терминалу, каждый раз вам приходит 19,5 тысяч рублей, а вот эти 500 рублей нужно посмотреть, сколько за месяц у нас забрал банк, суммировать и разделить на общую выручку в месяц вместе с наличными, умножить на 100%. И таким же образом поступить с комиссией агрегаторов доставки.

Я сделала закупку за месяц у поставщиков на 396 тысяч рублей. А заработала за этот месяц 1 миллион 200 тысяч рублей. И тогда я 33% отдала поставщикам исходя из расчета, на хозтовары я потратила 36 тысяч рублей – 3%, на упаковку я потратила – 2%, и таким образом я рассчитала все статьи. И сумма моего прямого расхода – это 40%. Зарабатываю миллион, 400 тысяч отдаю на прямые расходы. Заработала 2 миллиона – 800 тысяч отдала. Заработала 100 тысяч – 40 тысяч отдала. Не имеет значения, какая у вас выручка. 40% остаются неизменно. Наша точка ноль – это 100%. Прямых расходов мы всегда отдаем 40%, значит, наша маржа – 60%. Мы вычислили процент маржинальности: 100% дохода минус 40% прямого расхода, это будет наша маржинальность.

Если вы начнете считать точку ноль, возьмите статистику ваших расходов не за один месяц, а лучше за больший период: половину года или год, возьмите статистику по месяцам. Вы иногда удивитесь, насколько прямой расход иногда меняется. Это очень важный показатель, и вы заметите, что в один месяц вы поставщикам отдали 33%, а в другой месяц вы отдали 43% – очень важно, чтобы этот процент был стабильный. Для этого есть много инструментов. АВС-анализ, продажа маржинальных товаров, уменьшение себестоимости. Много инструментов. Но важно, чтобы этот процент не скакал.

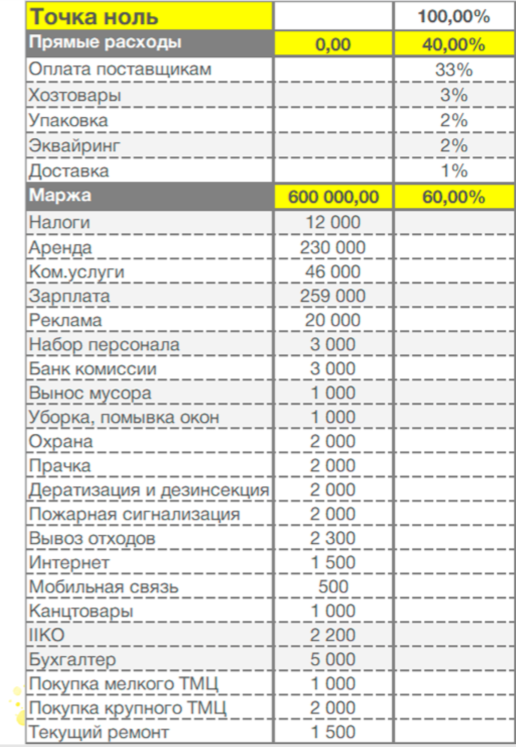

Расчет операционных расходов.

Следующий шаг для нас – это посчитать сумму всех операционных расходов. Для этого вам понадобится статистика за год. У нас есть стандартные платежи – интернет, обслуживание пожарной сигнализации, охрана, ковры на входе или за программу iiko. Но при этом у нас еще есть такие траты, как, например, ремонт оборудования или покупка мелких товарно-материальных ценностей (ТМЦ): кастрюля, фартуки, футболки для формы персонала, лампочки, батарейки. В один месяц может быть большой расход на ТМЦ, в другой месяц – маленький. Нужно посмотреть среднее значение, чтобы рассчитать нашу точку ноль. То же самое сделать с крупным ТМЦ: оборудование, морозилки, печки, столы, кофемашина на бар. Если вы открылись недавно и у вас всё новенькое и блестящее, скорее всего, вы сейчас не тратите деньги на покупку нового ТМЦ, но у всего есть амортизация. Оборудование имеет свойство ломаться безвозвратно, и приходится докупать новое. Поэтому какую-то сумму лучше заложить для того, чтобы по чуть-чуть копить.

У меня для примера 2000 рублей заложено. Возможно, в этот месяц вам они не понадобятся. Но через три месяца, когда вы 6000 накопите, вам понадобится ледогенератор. И у вас будут на это деньги, потому что вы запланировали его покупку. Таким образом вы расписываете траты в месяц: на налоги, на аренду, на коммуналку, на зарплату, на рекламу сколько вы тратите, на банковские комиссии, в целом здесь приведен полный перечень того, что тратите. Можно добавить еще и печать полиграфии. Есть два разных расхода, печать меню или реклама в интернете либо баннеры вы повесили, либо промоутеров выпустили. Как с банковскими комиссиями: тоже можно делить на два расхода – есть банковские комиссии, когда вы проводите платежи через расчётный счет, а есть стоимость расчетного счета и стоимость карты, которая привязана к этому расчётному счету. Там стандартный платеж, и платежки все равно коррелирующий расход, потому что в один месяц чуть больше платежей провели, в другой месяц чуть меньше. Поэтому смотрим среднее.

В целом исчерпывающий список. Но вы можете к этому списку добавить ваши уникальные расходы. У кого-то, например, Service Inspector внедрен, у кого-то есть замена фритюра или аренда не только ресторана, но и аренда склада. Добавляйте все ваши расходы. В нашем случае эти расходы вышли на 600 тысяч рублей.

Наша точка ноль в данном случае = 600 тысяч / 60% = 1 миллион рублей

На каждый месяц нужно будет составлять новый план. Сокращайте прямой расход, чтобы увеличить маржу, тогда точка ноль сократится и прибыль сможем получать большую.

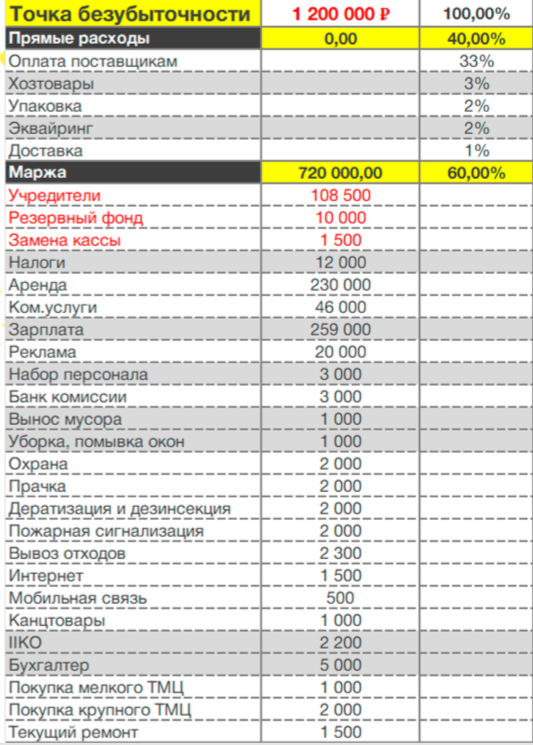

Расчет точки безубыточности.

Прибыль – это точно такой же накапливаемый фонд. С управляющими каждой пекарни мы каждый месяц планируем, сколько учредители будут получать прибыли. Только исходя из запланированной прибыли выставляется точка безубыточности персоналу для ее достижения.

Мы рассчитали, что мы должны заработать миллион. Но на самом деле мы делаем миллион двести каждый месяц. Где-то 1196 тысяч, где-то 1192, вот примерно наш средний заработок – это миллион двести в месяц. И тогда мы можем спокойно подставлять в маржу дополнительные расходы и резервный фонд. Например, на замену кассы. Важно заложить в накопления всё, что вам понадобится когда-либо. Не завтра и не послезавтра. Может быть через год. Для того чтобы не бояться абсолютно никаких вирусов, никаких кризисов.

С введением онлайн-касс внутри у них стоят фискальные накопители, которые нужно менять один раз в 15 месяцев. И стоит это около 15 тысяч рублей. Но дело в том, что сегодня вы на это не откладываете, а через 15 месяцев вам из обротки нужно вытянуть эти 15 тысяч рублей. Так делать неправильно. Вытягивание незапланированных денег из оборотки приводит к кассовым разрывам, к тому, что вам денег не хватает в обороте. Это хороший пример – заложите обязательно расход на замену фискального накопителя. Разделите его стоимость на количество месяцев, которое осталось до его замены и каждый месяц по этой сумме нужно копить.

Резервный фонд – это неприкосновенные деньги, которые мы из месяца в месяц копим и ни в коем случае не трогаем. Когда вы скопите определённую сумму в резервном фонде, я бы советовала к своему расчётному счету дополнительно открыть еще валютный счет. И эти деньги разложить в разных валютах. Чтобы преумножить ваш резервный фонд, можно открыть дополнительный счет, например, в Альфа-Банке есть удобная «Налоговая копилка». Ежемесячно туда падает процент кэшбэк на остаток.

Теперь про прибыль.

Когда составляла эту таблицу, я смотрела, что могу заложить 50 тысяч. Точка безубыточности еще слишком маленькая, я в целом зарабатываю больше. Еще чуть побольше заложила и вот 108500 рублей – такая будет прибыль учредителя при такой оборотке. Когда 40% мы отдали поставщикам, 60% от дохода мы распределяем на все остальные расходы.

После того как вы составили вашу точку безубыточности и четко знаете, что ваш минимальный порог миллион двести рублей для того, чтобы все заработали, нам нужно присвоить проценты не только для прямого расхода, но и для маржи.

Каким образом мы поступаем? Мы смотрим, какая доля учредителей от маржи.

108,5 тысяч делим на 720 тысяч, умножаем на 100 = 15% от маржи уйдет учредителям.

Резервный фонд – 10 тысяч от 720 тысяч рублей. Какая доля? 1,39%.

Самые большие у каждого предпринимателя в сфере общепита в процентном соотношении – это всегда зарплата и аренда. С арендой мы вряд ли что-то сделаем. Но с зарплатой можно поиграться. Я чуть позже расскажу, каким образом зарплату можно привязать к уровню дохода, для того, чтобы в несезон, когда вы заработали не миллион двести, а миллион сто, персонал от миллиона ста получил зарплату или в сезон, когда вы делаете большую оборотку, у всех большая загруженность, все очень много работают, миллион пятьсот заработали, чтобы они получили достойную зарплату от этого заработка.

Правила составления точки безубыточности.

1. Точка безубыточности составляется один раз на следующий месяц.

Мы всегда составляем точку безубыточности в пятницу перед следующим месяцем. И наши месяца – это всегда с понедельника по воскресенье: либо 4, либо 5 недель. Мы не живем календарными месяцами. Мы живем только недельными периодами. С понедельника по воскресенье. И смысл фондового планирования в том, что мы будем жить неделями для того чтобы оперативно держать руку на пульсе.

2. Точка безубыточности должна быть достижимой.

И это очень важное правило. Когда я сама работала в общественном питании, у нас был план заработать 2.5 миллиона за месяц. Это было недостижимо. Потому что обычно мы зарабатывали миллион восемьсот, но какой-то операционный директор нам откуда-то этот план спустил. Все на него посмотрели и подумали: «Ну ладно, опять не достигнем». Недостижимый план не мотивирует ваших сотрудников. И если он никогда не будет достигнут, для чего составлять такой план?

В идеале в первые месяцы точку нужно составлять чуть меньше, чем есть реальная выручка. Для того, чтобы фонды немного подкопить. А следующая точка безубыточности должна быть чуть больше предыдущей. Таким образом, живя вот этими планами, ваш доход будет постоянно расти. Потому что персонал завязан на этот доход, и он постоянно этот уровень необходимости достигает.

3. Правила распределения должны быть неизменные для месяца.

Если вы составили точку безубыточности, если вы сказали, что на аренду мы будем распределять 31,94%, изменить это нельзя. Если вы объявили в первую неделю персоналу, что точка безубыточности в день у нас 30 тысяч рублей, но вдруг неожиданно начали по 45 тысяч зарабатывать каждый день, на следующую неделю нельзя персоналу сказать: «Ребята, на эту неделю у нас другой план». Это расфокусировка. У сотрудников должно быть понимание, что в месяц нужно столько, в неделю – столько, в день – столько.

Принцип распределения заработанных денег.

Распределение заработанных денег происходит один раз в неделю. Это важный принцип фондового планирования. Заработали с понедельника по воскресенье – не тратим, держим эти деньги. В следующий понедельник встретились и деньги за предыдущую неделю распределили, сделали выплаты. У вас будет всего лишь 1 платежный день, по понедельникам, когда мы подводим итоги предыдущей недели, ставим планы на новую неделю для персонала, награждаем персонал – выплачиваем им зарплату. Об этом можно и нужно договариваться с поставщиками, у которых отсрочка всего 4 дня. Это очень прекрасно, когда вы в один день провели все оплаты и больше расчётного счета вообще не касаетесь.

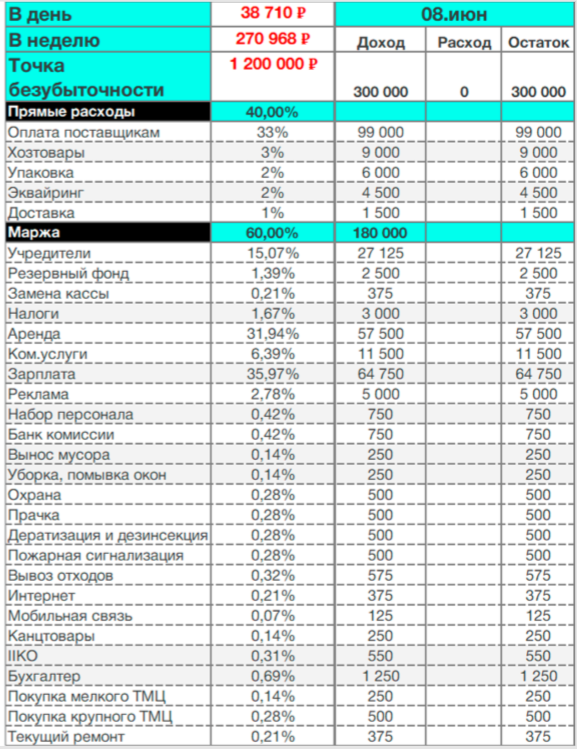

Здесь наглядно я попыталась показать принцип, каким образом это планирование выглядит. Вот мы работаем с 1 июня, с понедельника. Работаем понедельник, вторник, среда, четверг, пятница, суббота, воскресенье. 8 числа в понедельник мы встречаемся. Деньги, которые за эту неделю мы заработали, мы их будем распределять 8 числа. То, что останется, оно так и останется в фондах. Потом мы с 8 по 14 число работаем – 15-го числа встречаемся и все деньги распределяем по фондам.

Таким образом, у вас не возникает непредвиденных трат. Вы в понедельник всегда планируете: нужно будет купить лампочки, освежитель воздуха в туалет. Вы откладываете на это деньги, смотрите, есть ли эти деньги в фондах, и после этого тратите. Крайне тяжело бывает ресторанам переходить на финансовое планирование, которые живут в постоянной кредиторской заложенности.

И нам было очень тяжело переходить. К моменту, когда мы переходили, у нас была заложенность, кассовый разрыв в районе 2,5 миллионов. Переход у нас занял около 2 месяцев. Мы жёстко сказали для себя: «Всё, с 1 по 7 мы работаем, запрещаем тратить деньги вообще». И в эту неделю у нас сломалось оборудование, перегорели все лампочки в подсобном помещении. Но настолько жёстко запретили тратить деньги, что всю неделею персонал работал в темноте в подсобном помещении, из сломанной морозилки переложили все в другую, чтобы пережить этот момент, для того чтобы наконец-то начать деньги правильно распределять и не тратить.

Первые два столбца – наша точка безубыточности. Здесь повторяются все наши расходы. Проценты, которые мы присвоили каждому расходу. И дальше мы должны эти деньги распределить. С 1 по 7 число мы работали, 8 июня встретились, заработали 300 тысяч рублей, поставили и распределили, исходя из процентов по фондам. У нас 3% от 300 тысяч ушло поставщикам; 3% - 9 тыс. ушло в хозтовары. После распределения прямых расходов у нас осталось 180 тысяч рублей. Эти 180 тысяч мы дальше в процентах также распределили в каждый фонд. И если мы просуммируем все ячейки, это будет 300 тысяч. Важно, что мы их правильно разложили.

На поставщиков у нас есть 99 тысяч рублей. Идем к нашему реестру, что нам нужно оплатить? Если мы правильно рассчитали наш процент прямого расхода, всегда эта цифра практически одна и та же.

Обратите внимание. У нас за неделю уже резервный фонд 2500 скопилось, и учредители у нас уже 27 тысяч могут забрать. И на налоги-то мы отложили уже 3000. И на аренду уже начали копить. И вот таким образом за одну неделю на всё, что нужно было, мы разложили деньги.

Так мы будем жить 4 недели и заносить доход каждый раз, распределять деньги с разницей лишь в том, что на следующую неделю, когда мы заработаем такую же сумму 300 тысяч рублей, у нас снова распределится 90 тысяч и прибавятся ещё остатки предыдущие, которые у вас остались после трат. И это будет перетекающим остатком на следующее финансовое планирование – на июль.

Что, если вы заработаете больше? Недельная необходимость, например, была 270968 рублей, а вы каждую неделю будете зарабатывать больше. В одну неделю 300 тыс., в другую 290 тыс., в другую 350 тыс.

У вас в каждом фонде распределится больше денег. На прямой расход ровно столько, сколько и нужно было. И даже если останется остаток – бог с ним, пусть остаётся. Потому что это будет резерв вам на какой-то непредвиденный случай.

Обратите внимание, зарплату мы относим к марже и очень интересно, что к концу месяца персонал в этом случае заработал бы не 259 тысяч рублей, а 276. И мы эту зарплату персоналу всегда выплачиваем. Таким образом, они понимают, что они причастны к доходу, к своей зарплате. Им важно, чем живет ресторан, как живут гости, какой средний чек, потому что это напрямую влияет на их заработок. Они знают, что, если они передостигнут точку безубыточности, они заработают больше денег.

Безокладная маржинальная зарплата.

Маржинальная зарплата в данном случае – это еще один очень важный инструмент, который нужно внедрять в данной системе. Если вы решите, что для вас это рано, не захотите заморачиваться, тогда для вас зарплата должна быть прямым расходом. Но вы должны понимать, что ваша прибыль в данном случае снизится естественным образом. Если внедрить эту систему и жить такими периодами, завязывать персонал зарабатывать из недели в неделю больше, жизнь больше не будет прежней. У вас всегда будут в фондах деньги, всегда будут загашники. У вас будет копиться резервный фонд и ничего не будет страшно.

У нас ни один сотрудник, так как он привязан к точке безубыточности и к доходу, никогда не получал окладов. В сезонные месяцы мы зарабатываем хорошие деньги, и персонал, исходя из своего процента, очень хорошую зарплату получает, гораздо выше, чем в среднем по часовой ставке. Что происходит в январе? У нас в пекарне 1 января всегда выходной. Один день в году, когда мы не работаем. Точка безубыточности снижена, и она достижима. Было понятно, что количество гостей будет меньше, но при этом средний чек должен быть выше. Прибыль мы сократили, но не до нуля.

Ко мне подошла управляющая: «Что же нам делать? Посмотри, сколько мы за неделю получили. Это так мало».

Я говорю: «Хорошо. Давайте посмотрим на ваш доход. Что случилось? Вы не достигли точки безубыточности за неделю».

Она говорит: «У нас гости упали».

Я говорю: Давай посмотрим. Действительно, гостей гораздо меньше. А что у вас произошло со средним чеком?»

Она говорит: «Ничего, он стандартный».

Я говорю: «А почему он стандартный?».

Дело в том, что, когда количество гостей уменьшается, у персонала увеличивается количество времени для работы с гостем. В бесконечном потоке людей мы какие-то дополнительные вещи не отрабатываем, не можем дополнительно поболтать с гостями, что-то допродать, посоветовать, рассказать про блюдо отдельно для того, чтобы его продать. А сейчас это прямо святая работа – делать средний чек огромным. Мы не стали менять точку безубыточности и поработали над средним чеком. И они за этот январь сделали рекорд за последние 4 года. В январе никогда не было такой выручки. Они сделали рекорд по сравнению с декабрем!

Обычно сотрудники недовольны не величиной зарплаты, а ее несправедливостью или отсутствием связи с результатом их усилий. И отсюда текучка, нестабильность, потери на найме и обучении новых сотрудников. А эта система очень тесно связана с результатом общим и с результатом каждого отдельного сотрудника. Они стараются всегда передостигать результат. А когда у нас окладная зарплата, мы очень часто встречаем сотрудников, которые отсиживают свой оклад: «Ну я отработал и ладно. В 10 вечера должен закрыться ресторан, я всех гостей выгоню, не поработаю еще полчаса за то, чтобы оставшиеся 500 рублей до точки безубыточности заработать». У меня бывает, что пекарня, например, в 10 закрывается, и им не хватает 200 рублей до точки безубыточности, и они не закрывают дверь, они ждут, что зайдет еще гость, для того чтобы заработать точку безубыточности и получить сове распределение в зарплату.

Перед внедрением безокладной зарплаты каждый из ваших сотрудников доже знать точку безубыточности. Работа каждого сотрудника должна измеряться. Каждый сотрудник должен быть оцифрован и результаты должны отслеживаться. Каждый сотрудник знает основной результат и промежуточные шаги, ведущие к результату, сам измеряет и заносит свои показатели. Если мы поставили сотрудникам квоты, они самостоятельно заносят их и отслеживают. Это очень важно.

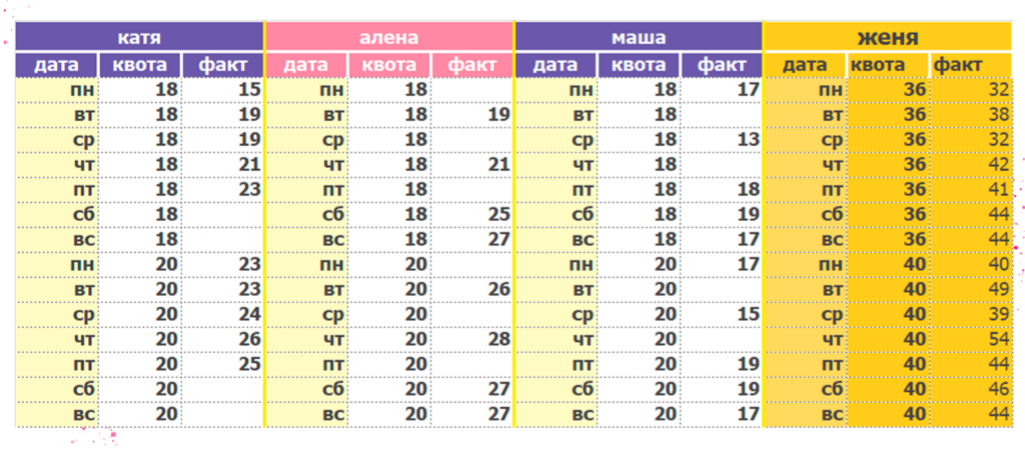

С ними нужно проводить ежедневные пятиминутки. Каждый знает, в чём измеряется точка 0. Вот он знает, выручку в месяц нам надо 1200 тысяч. За неделю 270 тысяч, выручка вдень – 38710. Ровно. Ни больше, ни меньше. Он четко это знает и это перед его глазами. Работа сотрудника должна измеряться, вот мы измеряем продажи кофе. У нас всегда есть квота для сотрудника, сколько, но за неделю должен продать в смену и есть факт. И мы всегда отслеживаем, как сотрудник продаёт.

На слайде видно, что как только были выставлены квоты, сначала не достигали, потом начали передостигать. Сильно передостигаем. Этот сотрудник болтается где-то в конце. У него квота 18-20, а он ни разу ее не достиг. И мы понимаем в сравнении трех сотрудников, что это результат, что Маша, она не эффективна по сравнению с Катей и Аленой.

А еще очень хороший пример. В одной из пекарен, когда мы внедрили безокладную зарплату и начали оцифровывать работу каждого сотрудника, мы увидели такую Машу, которая продает кофе гораздо меньше, чем все остальные. Не может быть такого, что все сотрудники большой кофе продают в таком количестве, а только Маше не удается. Это для нас было первым сигналом, что сотрудник может воровать.

Этого сотрудника мы проверили и выяснили, что он не пробивал кофе на кассе, забирал деньги у гостей. Буквально за неделю мы выявили его и естественно, уволили без выплаты зарплаты. Таким образом, вы будете видеть ваше слабое звено и не останавливать найм.

Мы сотрудникам раскладываем доход в продажах кофе. Чтобы сделать вот такой доход и повысить нашу маржу, нам нужно сделать 36 продаж чашек кофе. Для того, чтобы с нашим текущим количеством гостей заработать точку безубыточности, средний чек должен быть 225 рублей на гостя. И это тоже промежуточный шаг, ведущий к результату – стараться делать чек настолько большим, чтобы достигать результата.

Дальше наша зарплата становится балльной.

1. Балл по занимаемой должности, у кассиров – 4 балла, у менеджера ставка выше – 4,5.

2. Поощрение за стаж – от 6 мес. сотрудник получает +5 баллов, от года +10 баллов, от двух лет – 15.

3. Ошляпленность. Сотрудник, который стажируется и еще не сдал экзамен, получает 60%. Сотрудник, который сдал экзамен и чему-то доучивается – получает 90%. Все сотрудники, которые стандартно работают, они получают 100%. Это момент справедливости всегда: а добавят ли мне премию за то, что я обучил сотрудника? А можно мне премию за то, что я обучил двух сотрудников? Часто это встречаю в ресторанах. Вот этой системой решается этот вопрос. Потому что в тот момент, когда вы новому сотруднику поставите 60%, оставшиеся 40% уйдут остальным всем за то, что они помогали стажёру быстро адаптироваться и научиться.

4. Балл за статистики. Например, за количество продаж кофе или какого-то блюда. В данном случае мы за рост статистики даем 15 баллов, за продолжительный рост статистики даем 20 баллов. За достижение личного результата мы даем сотруднику 15 баллов, если он самый большой результат побил, который когда-либо был, он получит 20 баллов. Можно двумя способами, либо за рост статистик поощрять, либо за средний чек.

5. У нас есть инструмент «штрафной лист», где мы отнимаем баллы. Мы не штрафуем сотрудников деньгами. Мы вообще не штрафуем, потому что, когда у вас подбираются сотрудники, готовые работать на результат, мотивированные, нужды в том, чтобы их штрафовать, обычно не возникает. Но за самые страшные погрешности можно получить минусовые баллы.

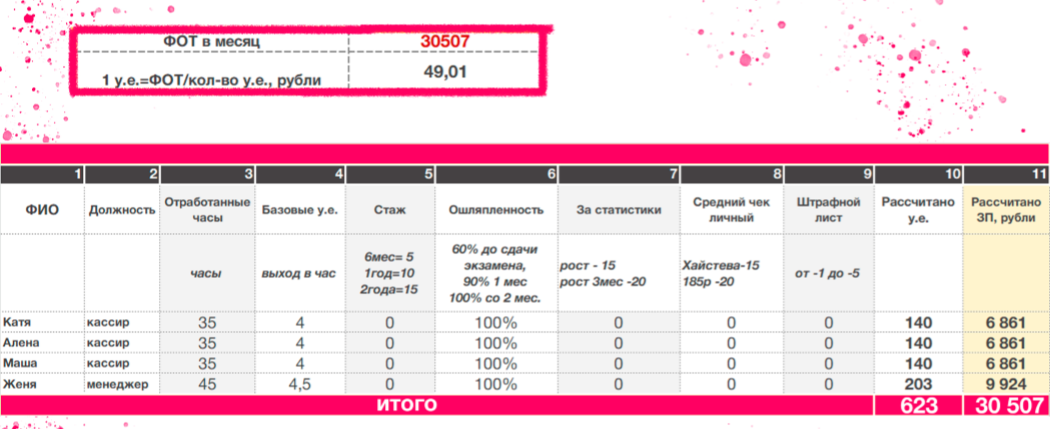

Таким образом рассчитывается формула: 35 часов умноженные на 4, прибавляются остальные баллы и умножается на ошляпленность его.

У каждого рассчиталось количество баллов. Всего 623. Фот – 30507, один балл стоит 49 рублей 01 копейка. И уже, исходя из этого, 140 баллов умножили на 49,01 и рассчитали, сколько это денег в рублях в неделю. Зарплата подсчитывается каждую неделю исходя из результата, достигнутого по доходу.

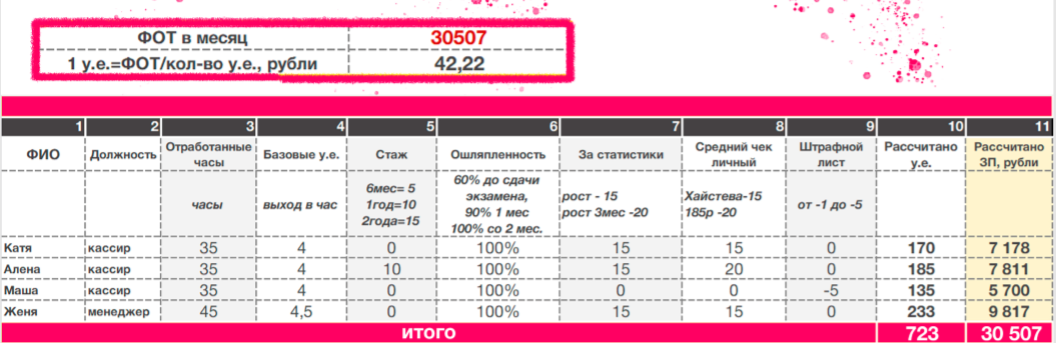

Что будет, если в равных условиях какие-то сотрудники получат больше баллов, а какие-то меньше? Вот у нас одинаково отработали кассиры, одинаковые баллы получили. Но один из сотрудников работает уже год, он перебил хайстеву и получил 185 баллов. И в итоге его зарплата 7800. Он внутри эту 1000 рублей у всех остальных отнял. Вот эта Маша наша злосчастная, которая мало продает, она ноль и за статистику получила, и за средний чек, еще и штраф ей влепили – точно нужно расставаться. Неэффективные сотрудники становятся прозрачными, очень хорошо видно их результаты.

Как эту систему презентовать для персонала?

После того, как вы переходите на маржинальную зарплату, у вас моментально обваливаются немотивированные сотрудники, которые готовы за оклад работать, которым не интересно развитие компании, не интересно развитие ресторана. Ему лишь бы отсидеть свои часы и свои 150 часовых рублей получить. Поэтому примите как факт, что какие-то сотрудники, скорее всего, уйдут. Даже те, которые давали классные результаты. Для них это будет большой стресс. Потому я отдельно расскажу, как это презентовать.

Для начала с сотрудниками нужно поиграть в игру «Расходы». Мы садились, брали ватман и говорили: «Ребята, давайте подумаем, какие расходы есть в пекарне?» Они говорили: «У нас есть, наверное, аренда». Для того чтобы они поняли, что они ответственны за доход и что деньги с небес не падают, и их зарплата – это то, что они делают, им нужно понять, какие реально расходы вы несете. Потому что для того, чтобы быть ответственным за доход, нужно понимать, из чего этот доход складывается.

Я говорю: «Хорошо, аренда. Как вы думаете, сколько стоит наша аренда?», и мы в столбик записывали. Аренда, коммуналка. Они приводили пример и писали суммы. А после этого я говорила: «Хорошо. Давайте посчитаем, всего это 500 тысяч рублей», а потом я писала справа реальные цифры, сколько стоят наши расходы. Естественно, прибыль туда не надо писать. Нужно просто написать расходы и сказать, что, ребята, это такая точка безубыточности, где ваша прибыль. Чтобы сотрудники поняли, какие реально деньги уходят от дохода. Показать им, как влияет процент от выручки на их зарплаты. Вначале мы вешали таблицу для персонала, где они записывали доход. И вписывали туда, сколько от этого дохода процент в их зарплату упал. Для того чтобы было наглядно и понятно. Лучше сказать – не процент маржи, а процент от выручки, какой у них в зарплату уходит. Затем показать им таблицу баллов. Рассказать, как она начисляется. В идеале до внедрения зарплаты две недели отслеживать их результаты: поставить квоту, но ни к чему это не привязывать. Показать, что квота, которую вы ставите, основана на их продажах, она достижима. Чтобы они успокоились, что вот сейчас им поставят план 2,5 миллиона, а они его не делают.

Сказать, что это эксперимент на пару месяцев, и, если нам понравится, мы оставим. Это измеримый срок и скорее всего, если кто-то не согласен, он на 2 месяца согласится, и ему понравится.

И после собрания еще раз лично с каждым посмотреть таблицу распределения. Для того чтобы сотруднику стало понятно, каким образом и как меняется его зарплата, исходя из его результатов. Ему нужно самому в эту таблицу вписывать.

Можно привязать сотрудников не только зала, но и кухни. Внимание, это очень важно. И даже мойщиц, бухгалтеров. И даже бухгалтеров-калькуляторов. Это простой пример, когда вы внедрили эту систему с официантом, и у вас кухня закрывается в 11, и без одной минуты 11 он бежит и кричит: «У меня заказ!», а там заказ на кучу денег и вы точку безубыточности передостигнете, но вот последний заказ, а ему кухня говорит: «Я свои часы отработал, мне другие часы не оплачивается. Я домой пошёл». Всё, провал. Сотрудник не может достигнуть результат, потому что ему мешает другой.

Важно маржинальную зарплату делать абсолютно для всех. Это может быть КPI, отслеживать их по чек-листам, ставить баллы. Это может быть результат за средний чек. Потому что они хорошо готовили. Если будут отмены, то средний чек будет меньше. Это может быть поощрение за отзывы гостей о блюдах или это может быть балл за то, что не было возвратов. Поощряем за хорошие результаты, за растущие статистики.

Какие показатели необходимо отслеживать.

Чтобы вовремя реагировать на изменения в ситуации, нужно отслеживать:

- выручку;

- средний чек (заказа и на гостя). Я бы сказала даже, что средний чек на гостя – это более важно, чем средний чек заказа всего;

- количество гостей;

- количество чеков.

Что нужно отслеживать в расходе? Все виды прямого расхода.

- сколько за неделю в процентном соотношении мы тратим на прямой расход, сколько мы тратим на доставку, на упаковку, на поставщиков;

- обязательно отслеживаем списания. На списание лучше ставить квоту для ресторана не больше одного процента

- маржу на выход. Это разница между тем, что вы заработали и наценки на блюда с учетом всех списаний. Если бы мы продали 1 торт, который стоил 100 рублей, у которого была маржа 50 рублей – 50%, то если мы продадим три торта и еще 2 спишем, то, естественно, маржа станет меньше. Потому что доход у вас есть только от трех тортов, а наценку испортили два торта, которые вы списали. Это как раз маржа на выплату. Ваша маржа с учетом всех списаний.

Обязательно встраиваем статистики за года. Знание о точке ноль, оцифровка всех своих расходов помогут вам в кризис понять, на чем можно ужаться и что нужно сократить. Потому что в жажде вот этой прибыли учредительской вы неизбежно начнете работать с прямым расходом, с его уменьшением, с увеличением маржи.

И когда вы видите, что реально можно каждую неделю забирать прибыль, вам захочется забирать ее все больше и больше. Вы четко увидите, что где-то вывоз отходов у нас слишком дорогой и можно попробовать выбить скидку. Наверно, пожарка дорогая – давайте снизим. Что-то охранная сигнализация у нас дорогая. Может быть, другого контрагента? Поэтому у нас раз в полгода снижаются расходы. Жажда учредительской прибыли заставляет меня снижать мои операционные расходы. В зарплате вы сокращаете не количество людей, а количество зарплат на единицу. Если раньше ФОТ был заложен на 4 сотрудников, вы закладываете на 3 и говорите: «Ребята, я могу сейчас платить только троим, но я хочу сохранить вас всех. Если вы все останетесь...», у нас практически все остались.

При внедрении финансового планирования по фондам, вы резко начнете понимать, что слишком много отдаёте на какие-то статьи расходов и на чем можно ужиматься в кризис. Но я напомню, что до кризиса вы скопите резервы в каждом фонде. И кризис будет пережить не так сложно.

Комментарии