Часто слышу истории и встречаю на практике ситуации, когда собственники ресторанов и баров испытывают недоверие к своей команде, подозревая в мошенничестве кого-то конкретного или всех сразу, рисуя в голове болезненные схемы вселенского сговора.

Возможно расстрою вас сразу, сказав о том, что смысла строить гипотезы на эту тему, полагаясь на случай и доверие, нет никакого. Строить нужно не гипотезы, а крепкую схему управления предприятием и учетные стандарты. Такую схему я называю «доверительными условиями для работы».

Каковы же основные причины мошенничества?

1. Отсутствие учетных стандартов как таковых.

2. Низкая осознанность и вовлеченность в процессы и контроль управленческих кадров.

3. Недобросовестный подбор и обучение команды.

А теперь давайте подробнее...

Учет в ресторане (столовой, кафе, баре, кофейне ...) можно условно разделить на три ступени. На каждой из них есть «узкие места» для собственника, они же и являются возможностью взять чужое для сотрудника.

Первая ступень - Учет продаж.

Узкие места:

- Нет кассового программного обеспечения. Учет продаж не ведется вовсе. Непонятно, сколько заработали, сколько украли - контроль невозможен, нет автоматического учета, невозможно проследить ручные операции.

- Отсутствует должность менеджера смены. Как правило, его роль делегируют кассиру / старшему официанту / бармену или вовсе открывают полные права к кассовым операциям всем сервисным сотрудникам, тем самым создавая конфликт рабочих интересов: сам продаю, сам отменяю продажу, сам себе кладу в карман.

- Менеджер есть, но вы абсолютно его не контролируете или, что еще хуже, не обучили его как следует и он толком не знает, какие на него возложены ожидания.

- Настройки кассы и внутренние рабочие регламенты ресторана абсолютно не препятствуют мелким махинациям, к примеру, разрешено оставлять открытые столы надолго, отменять ненапечатанные позиции в контактном баре, использовать скидку вручную, оплачивать заказы без выручки, закрывать смену с оставшимися незакрытыми столами и т.д.

- Нет интеграции кассы с банковским терминалом.

- Не налажена система безопасной авторизации в кассе ни для сотрудников, ни для обладателей бонусных / скидочных карт.

- При приеме кассовой смены не просматривается отчет по опасным кассовым операция, регулярного контроля нет.

- В течение дня не делается промежуточный пересчет наличных средств в кассе, нет спонтанного контроля.

- Сотрудникам не предоставлена комфортная стаф-зона с личными шкафами, в кассе всегда не хватает размена, все это может оправдывать личные наличные средства сотрудника при себе на рабочем месте, чего быть не должно.

- Список можно продолжать. Но если хоть один из пунктов про вас - начинайте писать пошаговый план изменений. В противном случае вы молча соглашаетесь с тем, что в зале вашего ресторана есть угроза недополучить наличные в кассу.

Вторая ступень - Учет товаров.

«Теряться» в ресторане могут не только деньги, но и продукты. Если вы их не считаете, то и карты в руки.

Узкие места:

- Товарно-складской учет не ведется или ведется некорректно.

- Нет ответственного за ввод номенклатур, карточек контрагентов.

- Право на внесение изменений в карточки блюд есть у нескольких сотрудников; история внесения изменений в карты не просматривается.

- Система товарного учета не позволяет видеть расчетные остатки онлайн, не давая вам возможности для внезапного контроля.

- Инвентаризации проводятся нерегулярно, редко или не проводятся вовсе.

- Результаты инвентаризаций не анализируются, не проводится работа над ошибками.

- Не делаются акты сверки с поставщиками.

- В базе нет адекватной структуры складов.

- Товарно-складские документы (списания, акты разбора, акты переработки, межскладские перемещения и т.д.) не заверены старшим сотрудником производства (шеф, барменеджер, технолог, зав.производством).

- Показатели производственных списаний и корпоративного питания не анализируются.

- Сотрудники наделены излишними правами доступа к товарно-складскому блоку в вашей системе автоматизации.

- Нет запрета на работу в закрытом периоде или дата закрытия периода не установлена вовсе.

- Конфликтующее сочетание рабочих ролей сосредоточено в руках одного сотрудника. К примеру, ваш товаровед-калькулятор попутно занимается наличной оплатой товаров.

-Управленческие кадры полагают, что разбираться в товарно-складском блоке программы им попросту не нужно и не контролируют работу калькулятора / бухгалтера первичника / товароведа

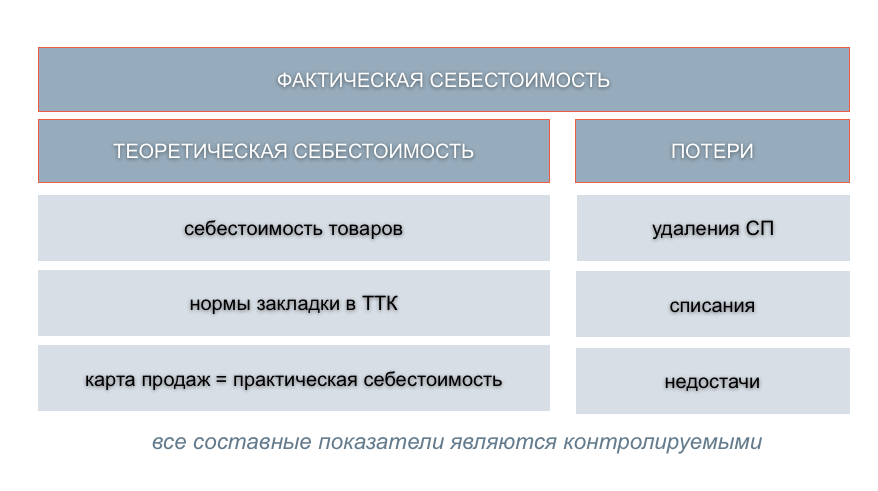

Главная пакость махинаций в товарно-складском учете - искажение показателя фактической себестоимости. Уверена, что каждый из вас знает, как важно держать его под контролем.

При «кривом» товарно-складском учете на предприятии появляются перспективы дополнительного нелегального заработка как у сотрудников кухни и бара, сотрудников учетного отдела, так и у управленцев, имеющих доступ к заключению договоров на поставку товаров.

Третья ступень - Финансовый учет.

Это вишенка на торте.

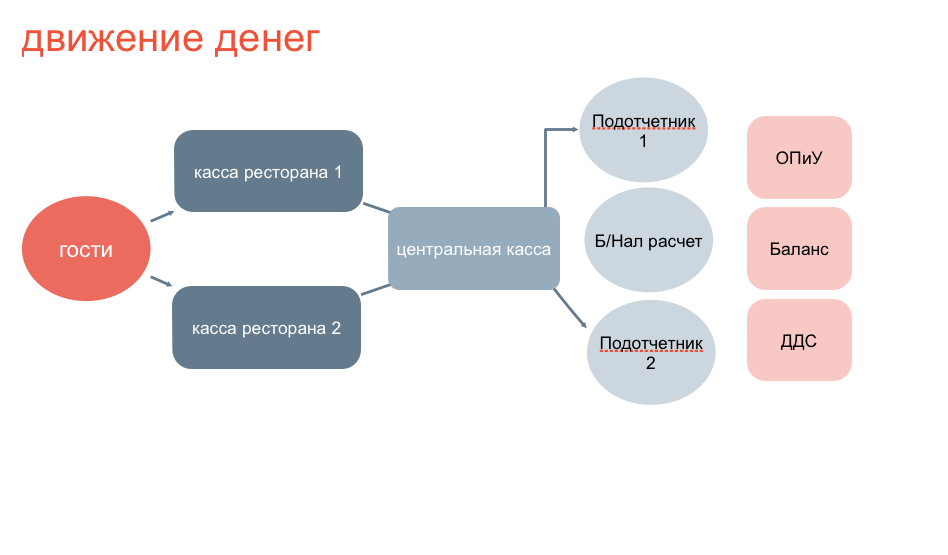

Отмечу, если любая из первых двух ступеней провалилась, третья невозможна сама по себе. А жаль, бесконечно жаль! Ведь именно финансовый учет - инструмент контроля движения денег на предприятии.

Собственники небольших кафе успокаивают себя тем, что они и только они имеют доступ к наличным и безналичным средствам. А сам у себя не украдешь. Это временно. Вы же не хотите на всю жизнь привязать себя к «кассе», не иметь возможность уехать на выходные или просто прогулять... Приучать предприятие к учету нужно с собственника. Учет нужен в первую очередь ему, иначе как понять, сколько денег принес бизнес в этом месяце, совпадает ли сумма с фактическими активами.

Финансовый учет можно сравнить с медицинской картой, показывающей состояние вашего бизнеса в данный момент. Только так можно контролировать платежи, ставить финансовые цели, анализировать результаты и принимать управленческие решения.

Вернемся ближе к нашей теме...

Узкие места:

- Финансовый учет не ведется в полном объеме (ОПиУ, Баланс, ДДС), ведется в офлайн формате, не анализируется или не ведется вообще.

- Нет ответственного за формирование финансовой отчетности, отчеты собирают несколько пар рук, цифры не проверяются, не бьются по разным отчетам.

- Отчеты хранятся в открытом доступе: excel на десктопе рабочего ноутбука, которым пользуются ваши сотрудники.

- Не установлена дата закрытия отчетного периода или нет запрета на внесение изменений в закрытом периоде.

- Практикуются наличные оплаты за товары и в особенности за услуги из кассы ресторана.

- Нет схемы распределения денежных средств на расходы, оплаты делаются стихийно, необдуманно.

- Нет контроля расходных документов.

- Не зафиксированы материально ответственные лица (РЦФО).

Напрашиваются следующие выводы:

Стандартизировать в ресторане необходимо не только процессы, связанные с сервисом или производством блюд, но и учет. Учет требует комплексного подхода, все три ступени учета с четкими регламентами дадут замкнутый круг, из которого сложно что-либо тайком стащить.

Призыв к действию для тех, кто порядком измучил себя сомнениями и домыслами касательно честности команды: проведите независимый аудит, проверьте кассовые и товарно-складские операции.

Призыв к действию для тех, кто любит осознанный системный подход и не хочет постоянно пребывать в недоверии и тушить пожары: опишите регламенты ведения учета в вашем ресторане, обучите работать с регалментами сотрудников, обозначьте их ответственность за конкретные измеримые показатели, контролируйте результат их работы регулярно, не пренебрегайте внезапным контролем.

Закончу цитатой великого Альберта, ведь стандарты (=правила) наше все!

Управляйте осознанно и будет вам прибыль.

Если у вас появились вопросы – пишите в комментариях, разберем и ответим.

Если вам понравилась статья – обязательно ставьте «лайк» и регистрируйтесь, чтобы не пропустить новую по этой же теме.

Комментарии