По запросу компании N мы провели аудит товарно-складского учета в iiko за два месяца (ноябрь 2018 – январь 2019). Вот как велась эта работа и какие выводы удалось сделать:

- Мы проверили акты сверок с поставщиками по предоставленным данным и обнаружили, что некоторые накладные либо отсутствуют в программе, либо были оприходованы по цене «0», а также нашли расхождение по суммам.

- Отсутствовали 3 накладные на общую сумму в 12 тыс. рублей.

- В 3-х накладных не совпали суммы (различия от 300 до 5000 рублей).

- В акте сверок не оказалось накладной еще на 11 тыс. рублей;

- В программе iiko существует такой документ как акт разбора, который предназначен для того, чтобы разбирать поступивший товар на составные части. Также этот документ важен для того, чтобы верно рассчитать себестоимость разобранных составных частей. В идеале акт разбора создается следующим образом:

- После поступления товара на точку сотрудники производства разбирают его на составные части и фиксируют все на бумажном носителе с подписями ответственных лиц.

- Составленный документ передают калькулятору, который вносит этот документ в программу.

В итоге акт разбора выглядит так:

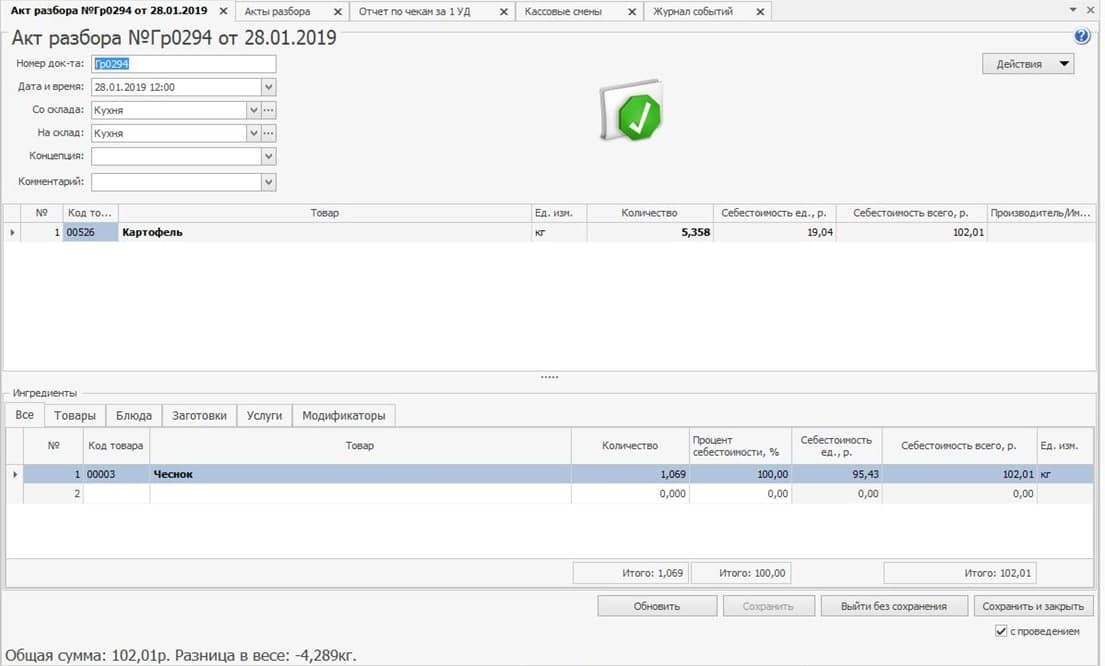

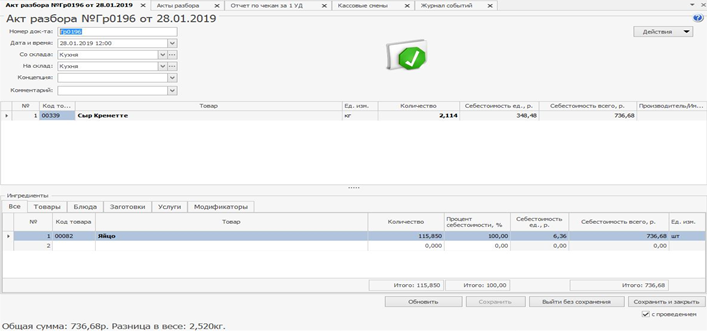

В нашем случае мы выявили серьезные нарушения в создании актов разбора, которые можно считать либо ошибкой, либо умышленным злоупотреблением. Мы обнаружили, что в процессе работы создавались акты разбора на разные товары. Причем товары разбирались не только из большего веса в меньший, но и наоборот. Разбирали совершенно не соответствующие друг другу товары, подгоняя под себестоимость: из сыра делали яйца. Вопрос: как это можно сделать?

Из картофеля произвели чеснок

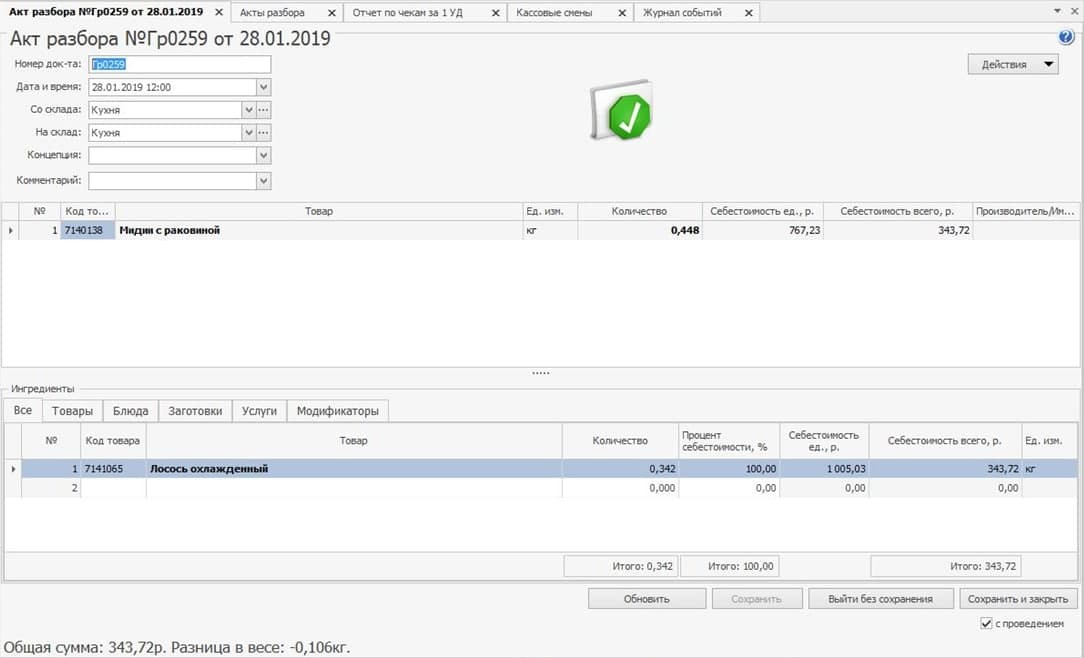

Из мидий сделали лосось. Интересно, что из большего количества мидий создали меньший вес лосося:

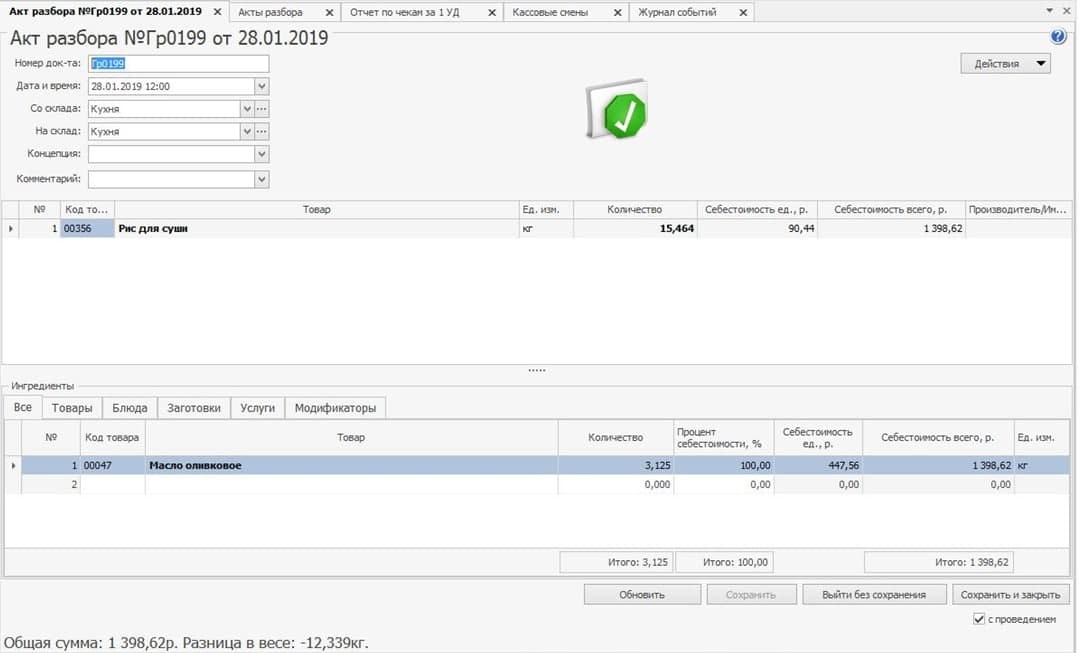

Из 15 кг риса для суши сделали 3 кг сливочного масла:

Помимо прочего, из 40 кг молока (хотя молоко должно быть в литрах) создали 8,6 кг облепихового концентрата, из оливок – редьку, из виски – водку, из утки – огурцы, из икры тобико – гребешок, из бальзама – вино.

- Мы выгрузили из базы в виде приложений заключение о том, кто создал эти документы. Также выгрузили все акты разбора за тот же период для более детального разбора. И сделали вывод, что на этом предприятии акты разбора искажают умышленно, т.к. они составлены категорически неверно. Периодически эти акты правят, используя метод подгона.

- Мы отменили все акты, и сразу же поменялась картина всех проведенных инвентаризаций в программе, а именно:

- Излишки по бару за ноябрь с актами разбора составляли 1,9 тыс. рублей, без них сумма выросла до 16,8 тыс. Недостачи по бару скакнули с 252 до 15 000 рублей.

- Излишки по кухне за тот же период по актам разбора – 5,5 тыс. руб., без них – 64,8 тыс руб.; недостачи выросли с 15,8 тыс. до 76,5 тыс. рублей.

Такие же перекосы были выявлены за декабрь и январь. Также в январе вносились какие-то корректировки в ревизии кухни; необходимо выяснить – на каком основании и есть ли на это документы?

Любопытно, что суммы излишков и недостач стали чудесным образом меняться уже после того, как мы начали работу с копией!

- Мы также проверили акты списаний и выяснили, что в списаниях создаются акты на комплименты, но предварительно товар переносится на хоз.склад. Похоже, что это списание хотели скрыть из общего потока.

- Кроме того, мы обнаружили в операциях на кассе проведение скидки после отмены пречека без дополнительных обоснований. И удаление блюд после отмены пречека, по которым нет ни одной объяснительной.

По итогу аудита мы можем с уверенностью сказать, что учет на предприятии ведется некорректно, есть большие вопросы к себестоимости – одному из основных показателей ресторанного бизнеса, и к остаткам на складах. Мы порекомендовали провести внезапную ревизию для полного прояснения ситуации, временно отстранив от работы всех заинтересованных лиц.

Что и как проверяется во время «глубокого» аудита

- Выбирается период проведения аудита (месяц, два и т.д.).

- Назначается сотрудник заказчика, который предоставляет информацию, отвечает на вопросы по технологическим процессам и по документообороту.

- Проверяется корректность построения базы по соответствующим технологическим процессам.

- Поверяется соответствие и своевременность введенных документов.

- Выборочно проверяются технологические карты на блюда и полуфабрикаты.

- Проверяется корректность настроек методов списания.

- Если ЕГАИС ведут в iiko, то проверяется корректность ведения системы ЕГАИС.

- Проверяется инвентаризация выбранного периода, сверяется с первоисточником.

Важно: для проведения аудита требуется подключение к базе заказчика.

Результат

По результатам аудита исполнитель предоставляет заказчику комплексный отчет, который включает в себя детальное описание ошибок и несоответствий (со скринами). Заказчик знакомится с отчетом, после чего может получить часовую консультацию по всем оставшимся вопросам.

Читайте также:

Комментарии